This is an example of a HTML caption with a link.

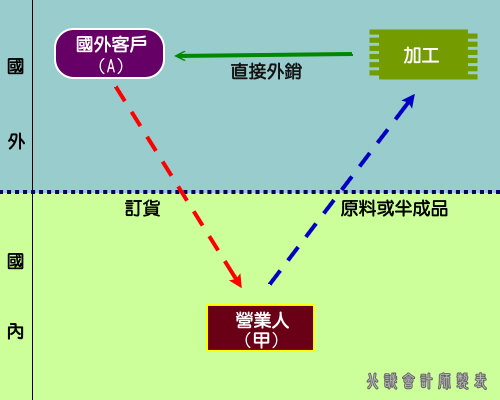

國外訂購貨物後,以原料或半成品運往第三國擬於加工後復運進口再外銷,惟加工後於就轉運國外客戶 A。

| 原料或半成品出口加工(G5報單,統計方式:95)或參展(G5 報單,統計方式:9E) | 就地出售 | |

|---|---|---|

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 經海關外銷貨物(外銷方 式:1) | 非經海關外銷勞務(外銷方 式:2) |

| 申報銷售額 | 依出口報單記載貨價申報銷 售額 | 按交易總額減除原申報出口零稅銷售額後之差額。 |

| 申報零稅率銷售 額證明文件 | 經海關出口免附證明文件(營細§11) |

|

| 財政部函釋規定 | 財政部77/11/15台財稅第770665884號函 財政部 83/12/21 台財稅第 831625961 號函 |

|

| 備註 |

因匯率變動致實際結匯金額與原金額發生差額,除應將此 差額,按兌換損益科目列帳外,一律免申請退抵營業稅 額。 |

|