三角貿易之零稅率申報實務

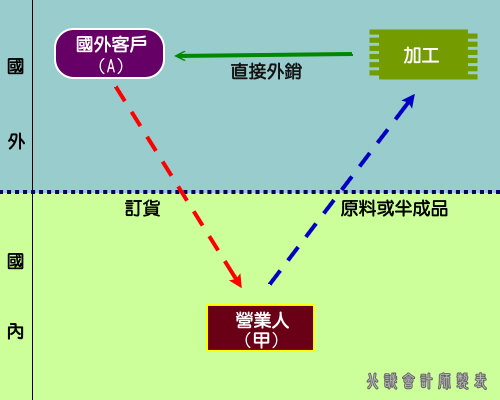

國外訂購貨物後,以原料或半成品運往第三國擬於加工後復運進口再外銷,惟加工後於就轉運國外客戶 A。

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 經海關外銷貨物(外銷方 式:1) | 非經海關外銷勞務(外銷方 式:2) |

| 申報銷售額 | 依出口報單記載貨價申報銷 售額 | 按交易總額減除原申報出口零稅銷售額後之差額。 |

| 申報零稅率銷售 額證明文件 | 經海關出口免附證明文件(營細§11) |

|

| 財政部函釋規定 | 財政部77/11/15台財稅第770665884號函 財政部 83/12/21 台財稅第 831625961 號函 |

|

| 備註 |

因匯率變動致實際結匯金額與原金額發生差額,除應將此 差額,按兌換損益科目列帳外,一律免申請退抵營業稅 額。 |

|

檢送營業人將原料或半成品運往國外加工後,直接運銷第三國買受人,應如何開立統一發票之會議記錄乙份。 附件:會議紀錄 提案二:營業人將原料或半成品運往國外加工後,直接運銷第三國買受人,該外銷貨物應如何開立統一發票及以何種證明文件申報適用零稅率?

決議:營業人將貨物運往國外加工時,應憑經海關核發出口報單記載之貨價,先開立統一發票申報適用零稅率。俟加工後,運銷第三國買受人時,再憑有關交易證明文件,按交易總額減除原開立統一發票金額後之差額部分開立統一發票核實認定。(編者註:外銷貨物得免開立統一發票)(財政部77/11/15台財稅第770665884號函)

外銷零稅率總額交查作業實務上亟待解決之問題及其處理方式

決議:營業人將貨物運往國外加工時,應憑經海關核發出口報單記載之貨價,先開立統一發票申報適用零稅率。俟加工後,運銷第三國買受人時,再憑有關交易證明文件,按交易總額減除原開立統一發票金額後之差額部分開立統一發票核實認定。(編者註:外銷貨物得免開立統一發票)(財政部77/11/15台財稅第770665884號函)

營業人將原物料出口加工後就地出售、商品出口展示後就地出售或復運進口、以及外銷貨物報關後遭海關扣押等問題,同意照臺灣省政府財政廳所擬處理方式辦理(詳如附件)。(編者註:現行外銷貨物得免開立統一發票)(財政部83/12/21台財稅第831625961號函)