三角貿易之零稅率申報實務

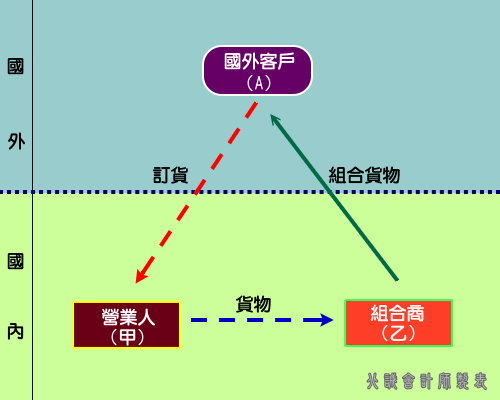

營業人外銷之貨物經國外客戶指定,將外銷之貨物交付由國 內組合廠商組合、併裝後,由組合廠商辦理報關出口

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 非經海關外銷貨物(外 銷方式:1) | 經海關外銷貨物(外銷 方式:1) |

| 申報時點 | 乙將貨物實際出口時 | 乙報關出口時 |

| 申報銷售額 | 全額銷貨收入 | 全額銷貨收入 |

| 申報零稅率銷售 額證明文件 |

|

經海關直接出口免附證明 文件(營細§11) |

| 財政部函釋規定 | 財政部 77/09/17 台財稅第 770537959 號函 財政 部 79/02/14 台財稅第 780716401 號函 |

|

| 備註 |

無 |

|

主旨:營業人外銷之貨物,經國外客戶指定將該外銷之貨物交付與國內保稅廠商或其他廠商組合、併裝後,由組合廠 商辦理報關出口,可於該項貨物實際出口後開立統一發 票,並檢具有關出口證明文件,申報適用零稅率。

說明:營業人(甲)外銷貨物,經國外客戶指定將該外銷之貨 物交付與國內保稅廠商或其他廠商(乙)組合、併裝 後,由乙廠商報關出口,營業人(甲)外銷貨物之銷售 額應開立統一發票之時限,為兼顧事實,可依統一發票 使用辦法規定辦理,惟應於送貨時,取具經乙廠商簽收 之送貨單或由乙廠商出具註明收到貨物品名、規格、數 量、金額,係接受國外×××廠商委託組合裝配字樣之收 貨憑證,以備稽徵機關查核(編者註:現行外銷貨物得 免開立統一發票)。 【財政部 77/9/17 台財稅第 770537959 號函】

國內廠商組合併裝之外銷貨物可適用零稅率

說明:營業人(甲)外銷貨物,經國外客戶指定將該外銷之貨 物交付與國內保稅廠商或其他廠商(乙)組合、併裝 後,由乙廠商報關出口,營業人(甲)外銷貨物之銷售 額應開立統一發票之時限,為兼顧事實,可依統一發票 使用辦法規定辦理,惟應於送貨時,取具經乙廠商簽收 之送貨單或由乙廠商出具註明收到貨物品名、規格、數 量、金額,係接受國外×××廠商委託組合裝配字樣之收 貨憑證,以備稽徵機關查核(編者註:現行外銷貨物得 免開立統一發票)。 【財政部 77/9/17 台財稅第 770537959 號函】

××公司外銷之貨物,經國外客戶指定交付國內廠商組合、併裝 後,由組合廠商辦理報關出口,可憑該公司檢具海關核發之出 口證明書正本申報適用零稅率。【財政部 79/2/14 台財稅第780716401 號函】