個人受控外國企業(CFC)制度

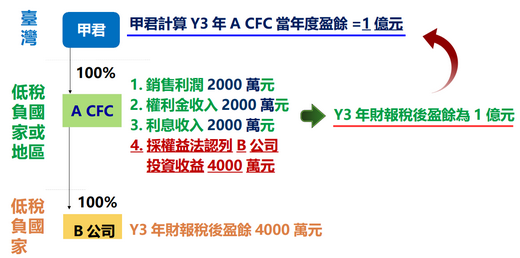

A 公司及B 公司分別位於A 國及B 國(均為低稅負國家或地區),A 公司為國內個人甲之 CFC,個人甲持有 A 公司 100% 股權,A 公司持有 B 公司1000%股權,A 公司 Y1 年度以我國認可財務會計準則編製財務報表計算之稅後盈餘(下稱財報稅後盈餘)為 1 億元(銷貨利潤、權利金收入及利息收入各2,000 萬元與依權益法認列 B 公司之投資收益 4,000 萬元)。

A 公司不符合 CFC 制度豁免規定。

國內:個人甲

A 國:低稅負國家或地區 A公司

Y1 年 A 公司財報稅後盈餘為 1 億元

1. 銷售利潤 2,000 萬元

2. 權利金收入 2,000 萬元

3. 利息收入 2,000 萬元

4. 採權益法認列 B 公司投資收益 4,000 萬元

B國:非低稅負國家或地區 B公司

1. Y1 年 B 公司財報稅後盈餘 1 億元

個人甲計算 A 公司 Y1 年度盈餘

=A 公司財報稅後盈餘

=1 億元

=A 公司財報稅後盈餘

=1 億元