個人受控外國企業(CFC)制度

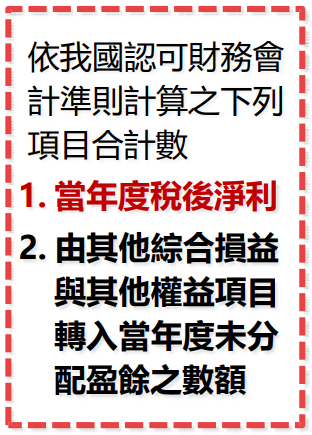

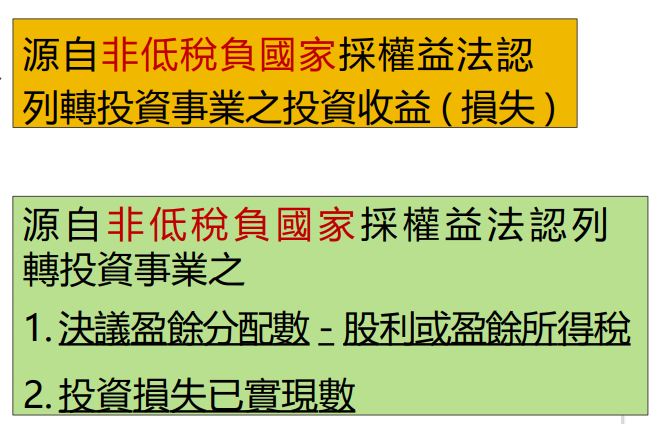

CFC 當年度盈餘之計算,原則以我國認可財務會計準則計算之稅後淨利為基準,惟考量位於非低稅負國家或地區轉投資事業可能需保留部分營運資金以備再投資需求,非基於避稅動機, 故於計算 CFC 當年度盈餘時,屬源自非低稅負國家或地區採權益法認列轉投資事業之投資收益不予計入,俟該等非低稅負國家或地區轉投資事業股東同意或股東會決議分配盈餘時,以實際分配數計入CFC 該年度盈餘。

CFC 當年度盈餘之計算,原則以我國認可財務會計準則計算之稅後淨利為基準,惟考量位於非低稅負國家或地區轉投資事業可能需保留部分營運資金以備再投資需求,非基於避稅動機, 故於計算 CFC 當年度盈餘時,屬源自非低稅負國家或地區採權益法認列轉投資事業之投資收益不予計入,俟該等非低稅負國家或地區轉投資事業股東同意或股東會決議分配盈餘時,以實際分配數計入CFC 該年度盈餘。