個人受控外國企業(CFC)制度

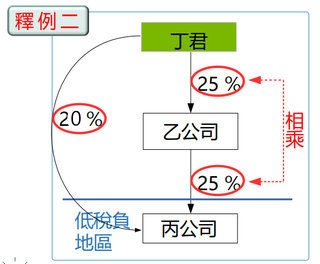

釋例二:丁君直接持有丙公司之 20% 股權,並透過其關係企業 - 乙公司間接持有丙公 司之 25% 股權

丁君持有丙公司股權之比率

=直接持股 20% +透過乙公司間接

持 股 25 % ×25 %

= 26.25 %く 50%

→ 丙公司非為丁君之 CFC

=直接持股 20% +透過乙公司間接

持 股 25 % ×25 %

= 26.25 %く 50%

→ 丙公司非為丁君之 CFC

問:若丁君為前例甲君之配偶,會有不同嗎?

會,甲君為丁君之關係人持股比率應合併計算

丁君 (26.25%) +甲君 (50%) = 76.25% > 50%

→ 丙公司為丁君之 CFC

丁君 (26.25%) +甲君 (50%) = 76.25% > 50%

→ 丙公司為丁君之 CFC