線上書籍

Home

個人受控外國企業(CFC)制度

1. 前言

1-1 個人CFC制度實施前 、後之稅負效果

1-2 實際管理處所(PEM)在我國境內時,CFC如何適用?

2. 個人 CFC 制度

2-1 CFC定義-符合控制要件且在低稅負國家或地區

2-1-1 何謂低稅負國家或地區

2-2 控制關係之認定-關係人

2-3 個人 CFC 之股權控制比率,應如何計算?

2-3-1 釋例1:透過關係企業(具控制力)持股

2-3-2 釋例2:透過關係企業(不具控制力)持股

2-3-3 釋例3:透過關係企業內部人持股

2-3-4 釋例4:透過投資之其他公司持股

3. 個人 CFC 制度之豁免規定

3-1 CFC 實質營運條件

3-2 CFC 盈餘門檻條件

4. 計算 CFC 當年度盈餘

4-1 CFC 轉投資事業位於低稅負國家或地區

4-2 CFC 轉投資事業位於非低稅負國家或地區

4-3 計算CFC 歸課之營利所得

4-4 CFC虧損之處理

5. 避免重複課稅

6. 應提示文據

7. 罰則

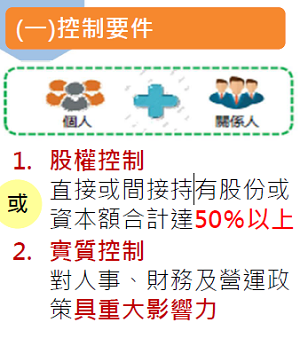

個人及其關係人直接或間接持有在中華民國境外低稅負國家或地區之關係企業股份或資本額合計達百分之五十以上或對該關係企業具有重大影響力者,該境外關係企業為受控外國企業。(辦法§2條I款)

2. 個人 CFC 制度

2-1-1 何謂低稅負國家或地區