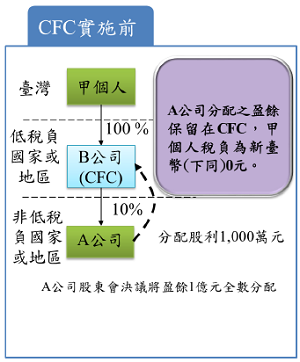

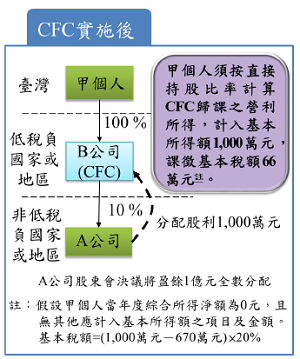

個人受控外國企業(CFC)制度

(一)個人CFC制度實施前,保留在 CFC之盈餘須俟實際分配時始計入基本所得額課稅,有遞延稅負之效果;實施後,有遞延稅負之效果;實施後CFC之盈餘將視同分配,個人應按其直接其直接持股比率計算CFC歸課之營利所得,計入基本所得額課稅 。

(二)個人CFC制度實施前 制度實施前、後之稅負效果,詳下圖:

(一)個人CFC制度實施前,保留在 CFC之盈餘須俟實際分配時始計入基本所得額課稅,有遞延稅負之效果;實施後,有遞延稅負之效果;實施後CFC之盈餘將視同分配,個人應按其直接其直接持股比率計算CFC歸課之營利所得,計入基本所得額課稅 。

(二)個人CFC制度實施前 制度實施前、後之稅負效果,詳下圖: