外僑與綜合所得稅

房屋土地交易所得=交易時成交價額-原始取得成本-因取得、改良及移轉而支付的費用

– 繼承或受贈取得

房屋土地交易所得=交易時成交價額-繼承或受贈時房屋評定現值及公告土地現值按政府發布的消費者物價指數調整後的價值-因取得、改良及移轉而支付之費用

課稅所得

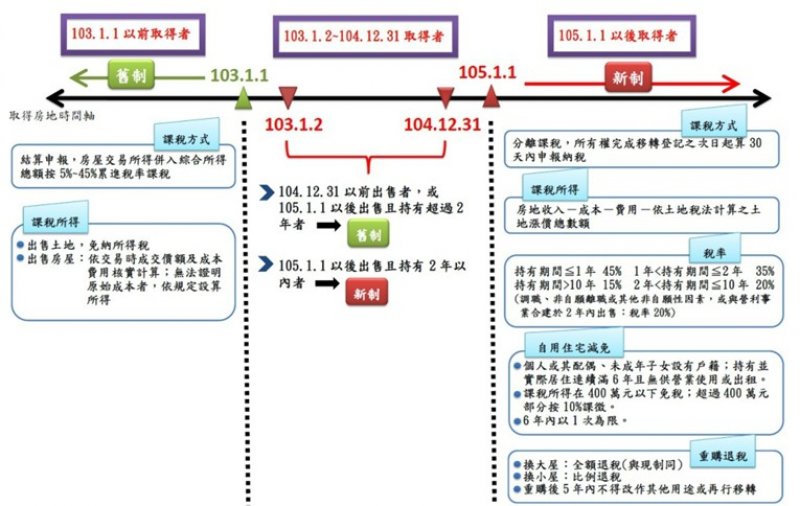

房屋土地交易所得-依土地稅法規定計算的土地漲價總數額

稅率

– 居住者

-

1年以下 45%

-

2 年以內超過 1 年 35%

-

10 年以內超過 2 年 20% •超過 10 年 15%

-

符合自住房地租稅優惠 : 課稅所得 400 萬以 下免稅,超過部份 10%

-

1 年以下 45%

-

超過 1 年 35%

除符合免辦理申報情形者外,不論有無應納稅額,均應於房屋土地交易日的次日起算 30 日內自行申報。