三角貿易之零稅率申報實務

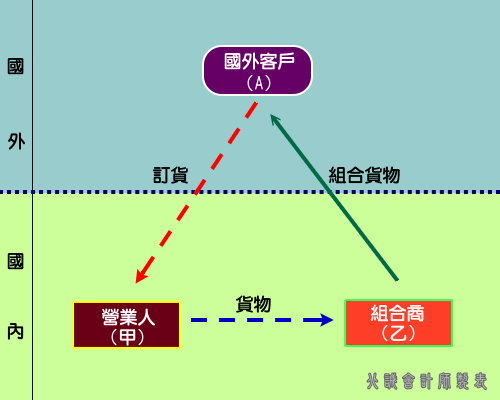

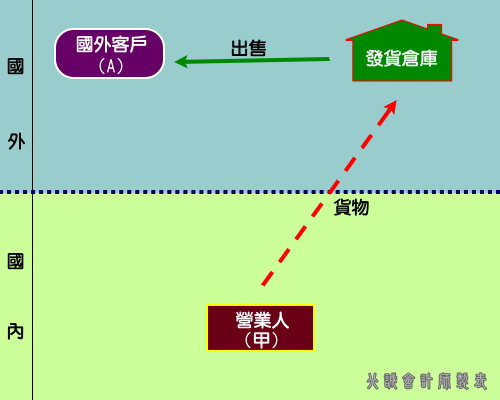

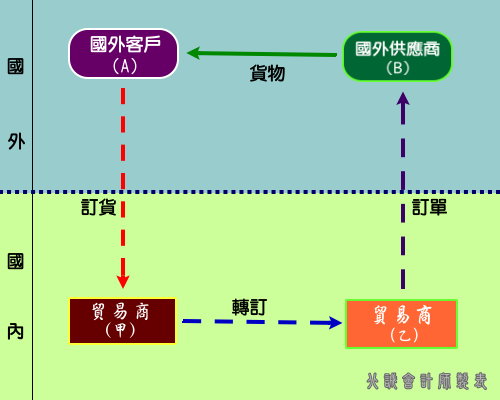

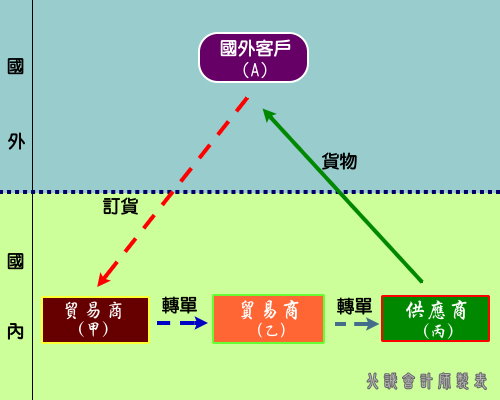

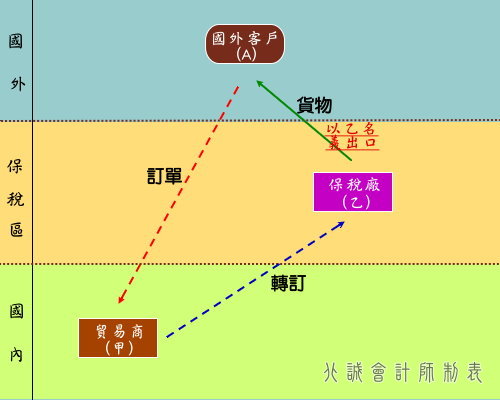

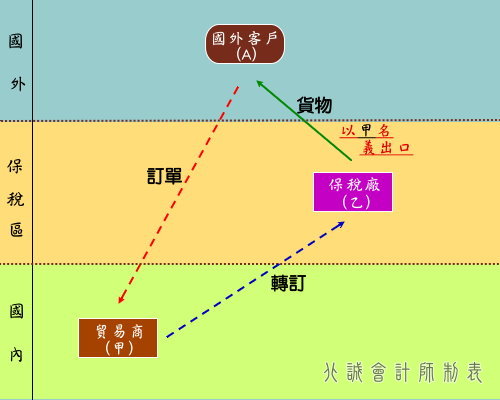

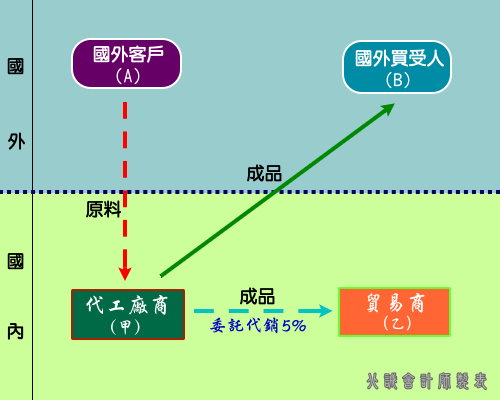

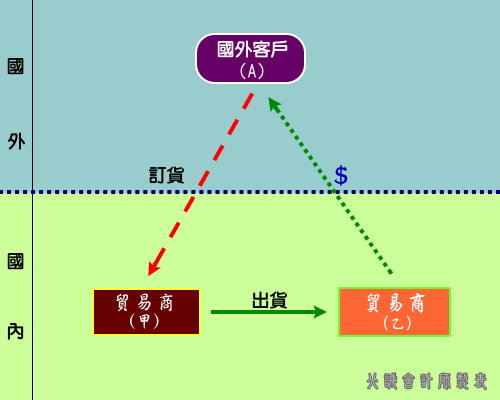

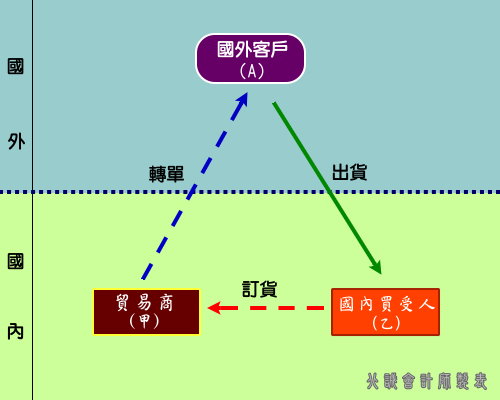

5-1 外銷訂單轉給國內廠商出貨

一、國內輸出型

| 國內貿易商甲 | 國內供應乙 | |

|---|---|---|

| 是否適用零稅率 | 是 | 是 |

| 申報外銷方式 | 非經海關外銷勞務(外銷方 式:2) |

經海關外銷貨物(外銷方 式:1) |

| 申報銷售額 | 收付差額認列佣金收入 發票抬頭為國內供應商 |

出口報單所載貨價 發票抬頭為國外客戶 |

| 申報零稅率銷售 額證明文件 | 1、外匯證明文件 2、甲付款證明文件 3、A 與甲之交易證明文件 4、甲與乙之交易證明文件 5、乙出口報單等相關證 |

經海關直接出口免附證明 文件(營細§11) |

| 財政部函釋規定 | 財政部 75/02/17 台財稅第 7521313 號、財政部 82/08/11 台財稅第 821493951號函 | |

| 備註 | 上表適用於轉開信用狀(L/C),即為轉讓交易與乙直接外銷,甲貿易商按國內外信用狀差額開立零稅率發票給A。 | |

●【財政部 75/2/17 台財稅第 7521313 號函】

貿易商接獲國外信用狀後,如轉開信用狀向供應廠商訂購貨品,並由供應廠商依約以自己之名義輸出貨品逕交國外進口 商,該供應廠商為貨品實際外銷者,應以國外進口商為抬頭按1輸出貨品價款開立統一發票;貿易商則應按國內外信用狀差額開立統一發票。(編者註:自 82/4/1 起按報關金額申報銷 售額,自 86/7/1 起外銷貨物得免開統一發票。

●【財政部 82/8/11 台財稅第 821493951 號函】

貿易商接獲國外客戶信用狀,復轉開信用狀向國內供應商 訂購貨品,並約定由供應商以自己名義直接外銷之三角貿易, 若因供應商實際出口數量與國外客戶原訂購數量不同等因素, 致供應商實際出口金額與國外客戶開立之信用狀金額不同,貿 易商准憑政府指定外匯銀行掣發之外匯證明文件或原始外匯收 入款憑證之影本及有關交易文件影本,按供應商實際出口金額(開立予國外客戶發票之金額)減供應商結匯金額(供應商外 銷貨物之收入)之差額(即貿易商實際結匯之金額)計算佣金 收入,向主管稅捐稽徵機關申報適用營業稅零稅率。(編者 註:現行外銷貨物得免開立統一發票)