外僑與綜合所得稅

1. 外僑所得之認定方式

https://www.bestcheng.com.tw/uploads/tad_book3/image/offshoretax.jpg同一課稅年度內,外僑在華居留日數合計:

( 一 ) 未超過 90 天:

- 在中華民國境內取得各類所得,由給付人依法扣繳或自行據實申報綜合所得稅。

- 自中華民國境外雇主取得之薪資所得,免課所得稅。

( 二 ) 已超過 90 天:

- 在中華民國境內取得各類所得,持扣繳憑單、股利憑單證明聯正本申報,或自行據實申報納稅。

- 自中華民國境外取得薪資所得,應提出國外雇主給付所得之證明,並由當地稅務機關、公證人或合格會計師簽證(須檢附會計師之執照影本)後,送居留所在地國稅局 以憑核定。

自境外雇主所取得之勞務報酬 ( 境外所得 ) 之計算

- – 在臺居留天數不超過 90 天,免視為 ROC 所得

- – 在臺居留天數 91-299 天,按實際居留日數計課

- – 在臺居留天數滿 300 天者 :

- 上年度已來臺者,以全年度計課,不扣除當年度 中途短暫出境日數。

- 申報年度首次來臺者,其來臺前之日數可扣除, 來臺後短暫出境日數則不予扣除。

- 當年度任務期滿離境返國,其離境後之日數可予扣除,離境前之短暫出境日數則不予扣除。

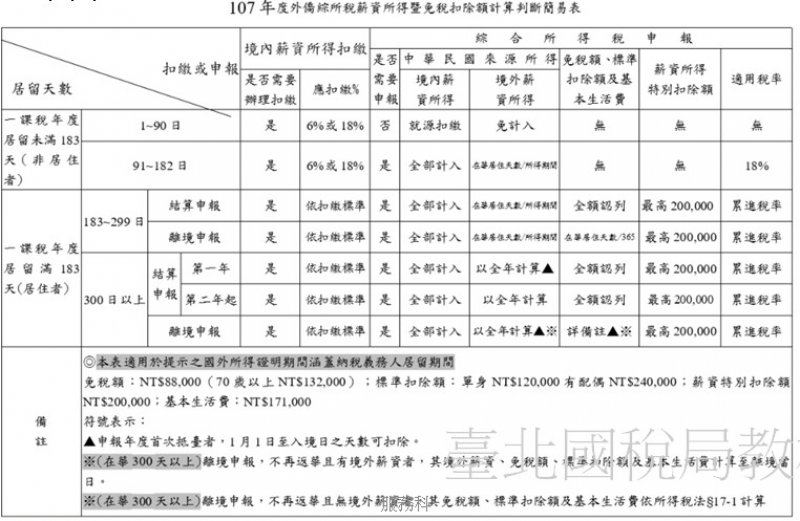

107年外僑綜所稅薪資所得暨免稅扣除額計算判斷簡易表